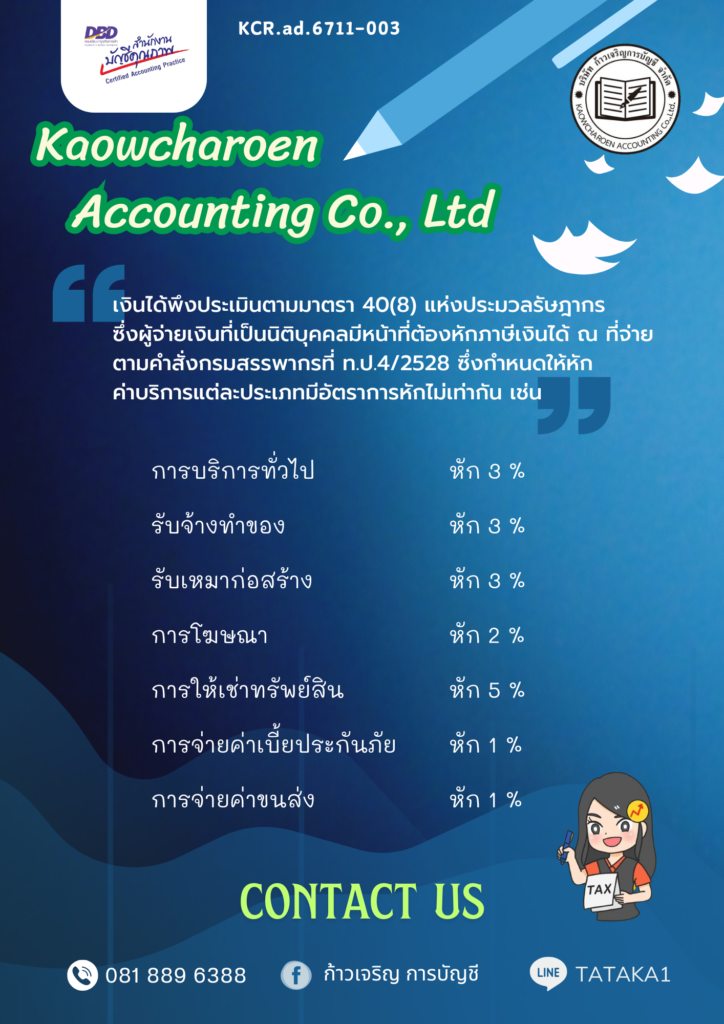

เงินได้พึงประเมินตามมาตรา 40(8) แห่งประมวลรัษฎากร ซึ่งผู้จ่ายเงินที่เป็นนิติบุคคลมีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ตามคำสั่งกรมสรรพากรที่ ท.ป.4/2528 ซึ่งกำหนดให้หัก ค่าบริการแต่ละประเภทมีอัตราการหักไม่เท่ากัน เช่น

การบริการทั่วไป หัก 3 %

รับจ้างทำของ หัก 3 %

รับเหมาก่อสร้าง หัก 3 %

การโฆษณา หัก 2 %

การให้เช่าทรัพย์สิน หัก 5 %

การจ่ายค่าเบี้ยประกันภัย หัก 1 %

การจ่ายค่าขนส่ง หัก 1 %