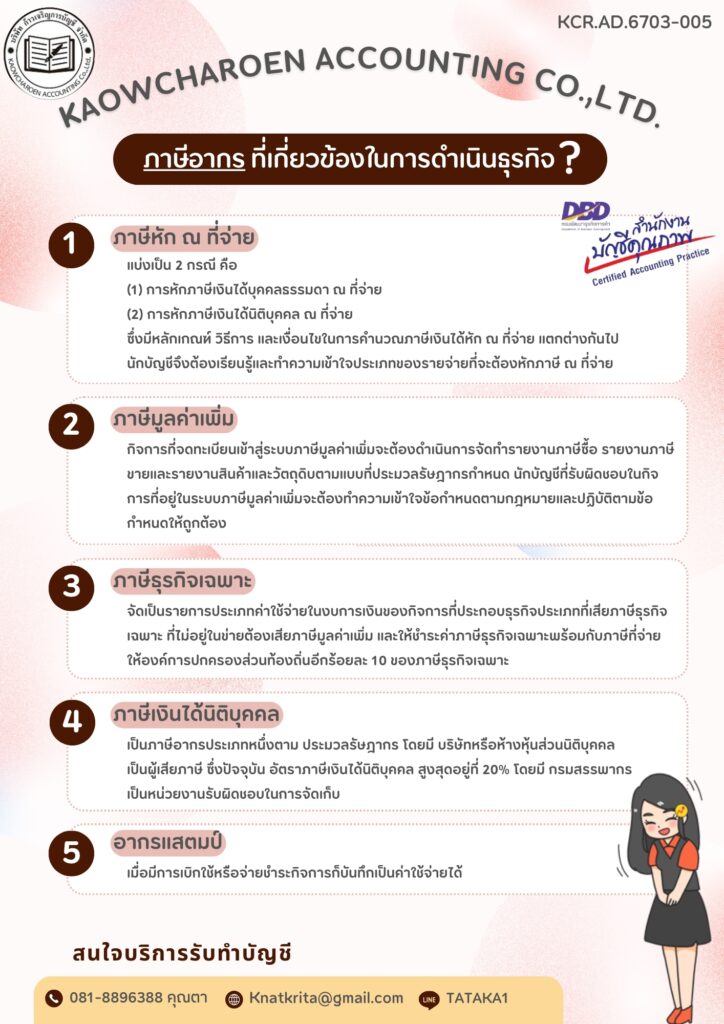

โดยปกติธุรกิจจะมีภาษีที่เกี่ยวข้อง 5 ประเภท ดังนี้

โดยปกติธุรกิจจะมีภาษีที่เกี่ยวข้อง 5 ประเภท ดังนี้

- ภาษีหัก ณ ที่จ่าย

แบ่งเป็น 2 กรณี คือ

(1) การหักภาษีเงินได้บุคคลธรรมดา ณ ที่จ่าย

(2) การหักภาษีเงินได้นิติบุคคล ณ ที่จ่าย

ซึ่งมีหลักเกณฑ์ วิธีการ และเงื่อนไขในการคำนวณภาษีเงินได้หัก ณ ที่จ่าย แตกต่างกันไป นักบัญชีจึงต้องเรียนรู้และทำความเข้าใจประเภทของรายจ่ายที่จะต้องหักภาษี ณ ที่จ่าย

2. ภาษีมูลค่าเพิ่ม

กิจการที่จดทะเบียนเข้าสู่ระบบภาษีมูลค่าเพิ่มจะต้องดำเนินการจัดทำรายงานภาษีซื้อ รายงานภาษีขาย และรายงานสินค้าและวัตถุดิบตามแบบที่ประมวลรัษฎากรกำหนด

นักบัญชีที่รับผิดชอบในกิจการที่อยู่ในระบบภาษีมูลค่าเพิ่มจะต้องทำความเข้าใจข้อกำหนดตามกฎหมายและปฏิบัติตามข้อกำหนดให้ถูกต้อง

3. ภาษีธุรกิจเฉพาะ

4. ภาษีเงินได้นิติบุคคล

5. อากรแสตมป์