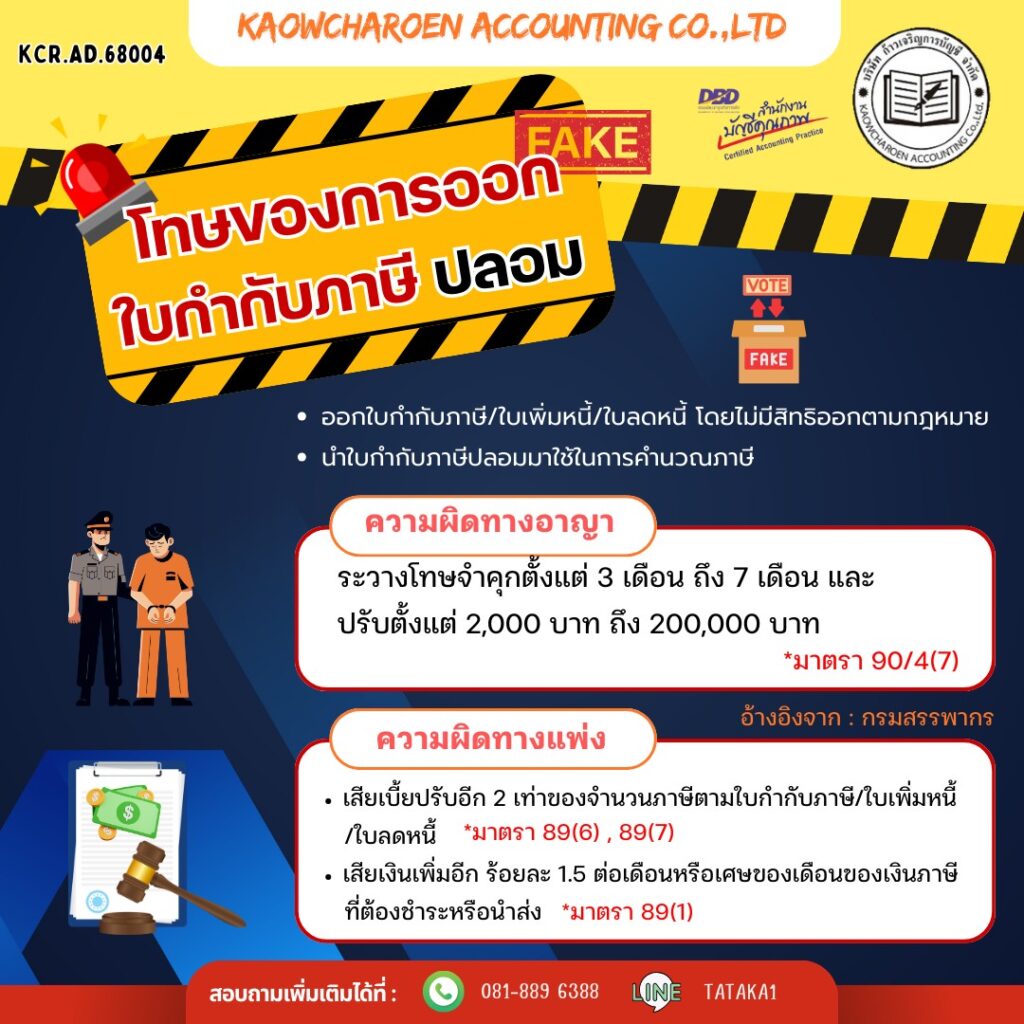

ออกใบกำกับภาษี/ใบเพิ่มหนี้/ใบลดหนี้ โดยไม่มีสิทธิออกตามกฎหมาย

นำใบกำกับภาษีปลอมมาใช้ในการคำนวณภาษี

ความผิดทางอาญา

ระวางโทษจำคุกตั้งแต่ 3 เดือน ถึง 7 เดือน

และปรับตั้งแต่ 2,000 บาท ถึง 200,000 บาท

*มาตรา 90/4(7)

ความผิดทางแพ่ง

เสียเบี้ยปรับอีก 2 เท่าของจำนวนภาษีตามใบกำกับภาษี/ใบเพิ่มหนี้ /ใบลดหนี้ *มาตรา 89(6) , 89(7)

เสียเงินเพิ่มอีก ร้อยละ 1.5 ต่อเดือนหรือเศษของเดือนของเงินภาษี ที่ต้องชำระหรือนำส่ง *มาตรา 89(1)

อ้างอิงจาก : กรมสรรพากร