- รายได้อะไรบ้าง อินฟลูเอนเซอร์ต้องนำมาเสียภาษี

เนื่องจากรายได้ของผู้ที่ทำอาชีพเป็นอินฟลูเอนเซอร์ มีหลายช่องทาง เช่น จากการรีวิวสินค้า ค่าตัวเมื่อไปโชว์ตัว ส่วนแบ่งค่าโฆษณา เป็นต้น นอกจากนี้ยังมีรายจ่ายที่ต้องนำเข้ามาประเมินร่วมในการเสียภาษีของอินฟลูเอนเซอร์ว่าต้องยื่นภาษีมาตราไหน ตามมาตรา 40(1) – 40(8) ซึ่งสามารถแบ่งเป็นรายได้และรายจ่ายที่ต้องนำมาประเมินได้ดังนี้

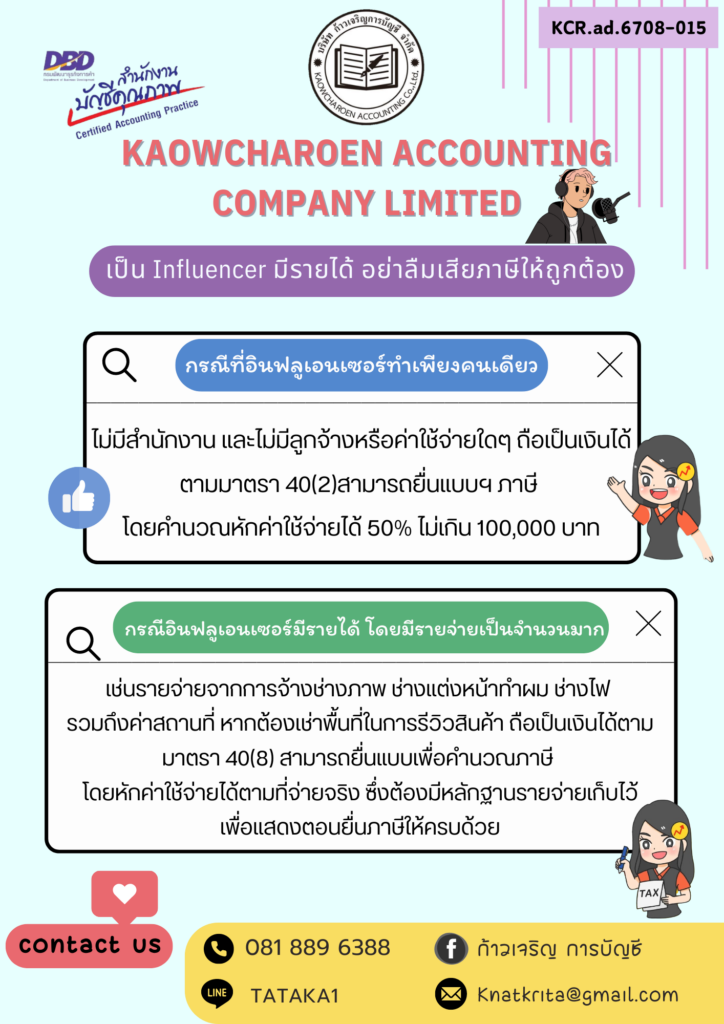

- กรณีที่อินฟลูเอนเซอร์ทำเพียงคนเดียว ไม่มีสำนักงาน และไม่มีลูกจ้างหรือค่าใช้จ่ายใดๆ ถือเป็นเงินได้ตามมาตรา 40(2) ซึ่งเข้าลักษณะเป็นเงินที่ได้รับทำงานให้ทั้งแบบประจำหรือแบบชั่วคราว โดยเงินได้พึงประเมินประเภทที่ 2 หรือมาตรา 40(2) สามารถยื่นแบบฯ ภาษี โดยคำนวณหักค่าใช้จ่ายได้ 50% ไม่เกิน 100,000 บาท

- กรณีอินฟลูเอนเซอร์มีรายได้ โดยมีรายจ่ายเป็นจำนวนมาก อย่างเช่นรายจ่าจากการจ้างช่างภาพ Costume Designer ช่างแต่งหน้าทำผม ช่างไฟ รวมถึงค่าสถานที่ หากต้องเช่าพื้นที่ในการรีวิสินค้า ลักษณะนี้จะถือเป็นเงินได้ประเภทที่ 8 หรือมาตรา 40(8) สามารถยื่นแบบเพื่อคำนวณภาษี โดยหักค่าใช้จ่ายได้ตามที่จ่ายจริง ซึ่งต้องมีหลักฐานรายจ่ายเก็บไว้เพื่อแสดงตอนยื่นภาษีให้ครบด้วย